〒151-0053 東京都渋谷区代々木5-37-9 N-FLAT代々木202

小田急線 「代々木八幡駅」 地下鉄千代田線 「代々木公園駅」より徒歩3分

JR「渋谷駅」より徒歩15分

「退職金制度」って会社にとって必要あるのでしょうか?

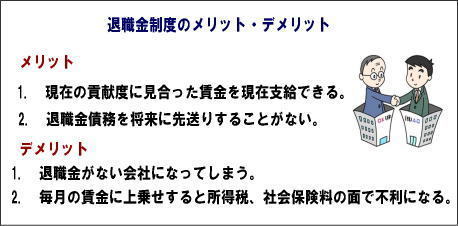

まずは、原点に立ち返り考える必要があります。そもそも「労働基準法」「民法」などを見ても『会社は従業員に対して退職金を支払わなければならない』などは記載されていません。

従業員が会社に入社するときに「ここの会社は退職金があるから選びました!」なんてことは、まずありえません。従来の退職金の意味合いは「賃金の後払い」「慰労金」が強くて、逆に考えると若い世代は働きに見合う賃金がもらえなかった!ということの裏返しでもあります。

最近のベンチャー企業などは、従来型の退職金制度で運営している会社はほとんどなく、支払うべき退職金相当額を毎月の給与に上乗せしたり、賞与に組み込んだりしているケースが多いです。

これは、『今、会社に貢献してくれた人には、今、報酬を支給』することで、社員の仕事に対するモチベーションを向上させる狙いがあるからです。

そうは言っても、製造業や技能継承が重要なビジネスモデルの会社は、退職金制度は必要かもしれません。技能継承は長い歳月をかけて作り上げていくものなので、在籍期間が長いほど会社への貢献度が高まります。そのような人には、一定の報酬で報いたい!というのは経営者の気持ちにあるでしょうし、そのような企業の多くは、退職金制度がありますから「退職金がない会社」になってしまうこと自体に問題があるかも知れません。

逆に、営業会社などの短期収益型の会社は、退職金制度は必要ないかもしれません。

短期間で成果を図ることができる会社は、その貢献度を「賞与」という形で報いた方が、従業員のモチベーションは向上します。

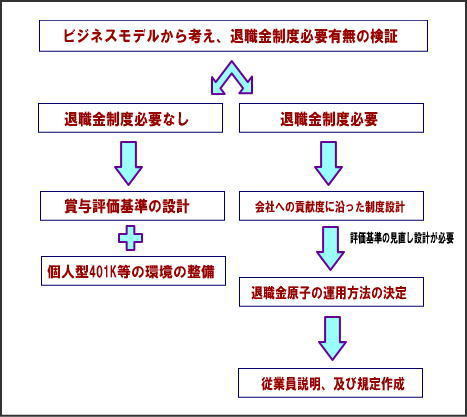

重要なのは、会社のビジネスモデルから「退職金制度の必要性の有無」を考えることです。

若い世代で会社を回していきたいなら「在籍10年の退職金制度+報奨金」制度の導入で、旅立ちの後押しをしたり、経験豊かな年代層を重要視するなら「5年単位で退職金が大幅増額」制度を導入することもできます。

会社にとってどのような制度を運営することで、従業員と会社がハッピーになるかを考えることが第一です。

退職金制度の設計は、上記の流れで実施します。

制度設計の肝は「貢献度に見合った制度設計」にあります。

例えば、入社時期は一緒でも、主任と部長では会社への貢献度が違いますよね。勤続年数ではなく、会社への貢献度が高い人ほど退職金を受け取る金額も多くなるのが成果主義、実績主義の観点からも普通です。

貢献度の高い人ほど受け取る退職金が多くなる『ポイント制退職金制度』の導入をおすすめします。

また、退職金が必要ないという結論に至った会社は、退職金原資を「賞与」に反映させる制度を設計する必要があります。賞与評価基準を設計し、従業員が納得する仕組みの構築は必須です。

さらに、若い世代は自分が働けなくなった時のことを考えることは少ないので、会社は将来の生活設計のバックアップする必要があります。

退職金がないということは、その原資を「今」に振り分けることですので、従業員自身が将来設計することになります。

公的年金だけで老後を生活するのは厳しい現状がありますので、そのことを理解してもらい「個人型401K」などの説明会などを実施し、今の報酬からいくら位を自分で積み立てて、将来はいくら受け取ることができるのか?を従業員自らが考える場の設定は必要です。

弊事務所では、生命保険会社や損害保険会社とパートナー契約をしておりますので、説明会を実施することが可能です。また、会社から生命保険会社や損害保険会社に連絡をしたら、無料で説明会等は実施してくれるでしょう。

「うちの会社は退職金がないから、個人で勝手にやってくれ!」というのは、あまりにも不親切ですので、考える場の提供は、総務・人事の観点からも必要になってきます。

会社では「課長」「マネージャー」「チーフ」など、呼び方は色々あると思いますが、組織を正常に運営していくためには、役職を導入し、業務の役割や責任度合いを明確にしていくことになります。

通常、役職が高いほど会社への貢献度が高くなります。

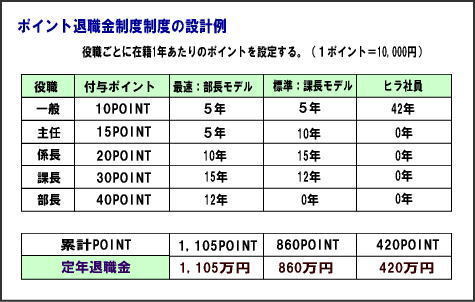

そのことを前提の下に、役職ごとに在籍1年あたりに付与されるポイントを設計し、その在籍ポイントに基づいて退職金を支給する制度です。

例えば、上記の表にポイントを設定することにします。

会社への貢献度に比例したメリハリがどのようにつくかを見てみましょう。

『最速:部長モデル』『標準:課長モデル』『最遅:万年ヒラ社員』の3例で見比べると、受け取る退職金の差は歴然です。万年ヒラ社員の方は、入社して定年退職までの42年間、ずっと一番下の一般ポイントですので、420万円の退職金となります。

逆に、会社への貢献度が高い=高役職に早期に就く方は、1,105万円ということになり、2.5倍以上の差があることになります。

このように、在籍中の会社への貢献度を仕組みとして退職金支給額に反映させる制度がポイント制退職金制度となります。

この考え方をベースとして、会社の求める様々な要素を組み合わせて、『会社に貢献度の高い人ほど報いてあげる』制度を設計し、運用していくのが望ましいですね。

「自己都合退職は×0.7」「在籍3年未満は支給なし」などオプション的な要素を組み入れた、会社独自の制度を設計することになります。

基本的考えは「会社への貢献度に見合った退職金制度」です!!

●退職金制度は必要

●会社への貢献度に見合ったポイント制退職金制度の導入

(同時に評価制度の見直しも必要不可欠です)

次に実施することは、退職金の原資の運用方法です。運用方法は大きく2つあります。

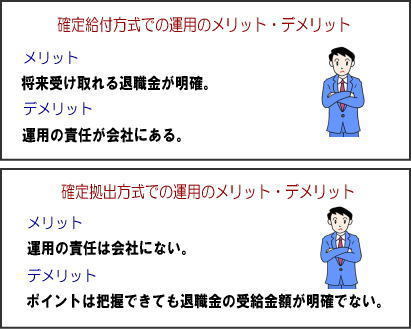

1. 確定給付型(将来の受け取る金額を約束する方法)

2. 確定拠出型(毎月の掛け金を約束し、受けとれる額は原子の運用方法によって変わる方法)

どちらがいいでしょうか? 迷いますね。

上記のように「確定給付型」「確定拠出型」のどちらにもメリットとデメリットがあります。

ここ十数年の低金利政策ですと運用はままならないですから「確定給付型」を採用した企業は、退職金積み立て不足に頭を抱えています。

逆に、「確定拠出型」は、運用責任は会社にないので、リスクはありません。

但し、今後の経済状況が大きく変わって利回りが大きく好転すると「確定給付型」は、会社の退職金原資負担は抑えられます。

最終判断は、今後の経済情勢の読みと会社の判断で決定することになります。

あくまでも弊事務所の意見を述べさせていただくと、退職金の原資の運用というものは、長期視点で考えるものでありますので、安定的な運用を実施するところがいいと思います。

若干のデメリットは発生いたしますが、「中小企業退職金共済」などは、安定運用を実施しますので、長期視点で考えるとリスク度は低いと言えます。

■退職金制度は自社に合わないが、福利厚生視点から従業員の生活設計の場は提供したい!

■今後の労働力不足を考えると退職金制度は導入したい!

■そもそも退職金制度の前段階の「人事制度設計」「評価設計」をとりいれたい!

そんな会社様を弊事務所では、バックアップさせていただきます。

お気軽にご相談ください

東京都渋谷区の大久保史春社会保険労務士事務所です。

経営理念は「経営者様と社員様の双方から感謝される仕事をする!」

「労務管理」「人材育成・活性」を事業ドメインとし、企業経営を「人視点」から多面的支援をさせていただいている提案型の社会保険労務士事務所です。

ご不明点などございましたら、お電話もしくはお問合せフォームよりお気軽にご相談ください。

大久保史春

社会保険労務士事務所

住所

〒151-0053

東京都渋谷区代々木5-37-9

N-FLAT代々木202

アクセス

小田急線 「代々木八幡駅」 地下鉄千代田線 「代々木公園駅」より徒歩3分

JR「渋谷駅」より徒歩15分